Imagine que um médico olha para o resultado de um exame e precisa decidir se receita ou não um tratamento. Imagine que um analista de dados constrói um modelo para prever a demanda de energia elétrica. Imagine que um pesquisador quer saber se um novo fertilizante realmente aumenta a produtividade de uma plantação. Em todos esses casos, há uma pergunta comum: como lidar com a incerteza?

1. O que significa estar incerto?

A Estatística oferece ferramentas para responder a perguntas desse tipo. Mas o que nem todo estudante percebe logo no início é que a própria palavra probabilidade — a matéria-prima da incerteza — pode ser interpretada de maneiras radicalmente diferentes.

De um lado, há quem diga que probabilidade é a frequência relativa de um evento em infinitas repetições. É a visão frequentista.

Do outro lado, há quem diga que probabilidade é o grau de crença racional que temos sobre algo — e que essa crença deve ser atualizada conforme novas evidências aparecem. É a visão bayesiana.

Este texto não defende uma escola contra a outra. Ele defende que um bom estatístico precisa conhecer ambas.

2. O que é a visão frequentista?

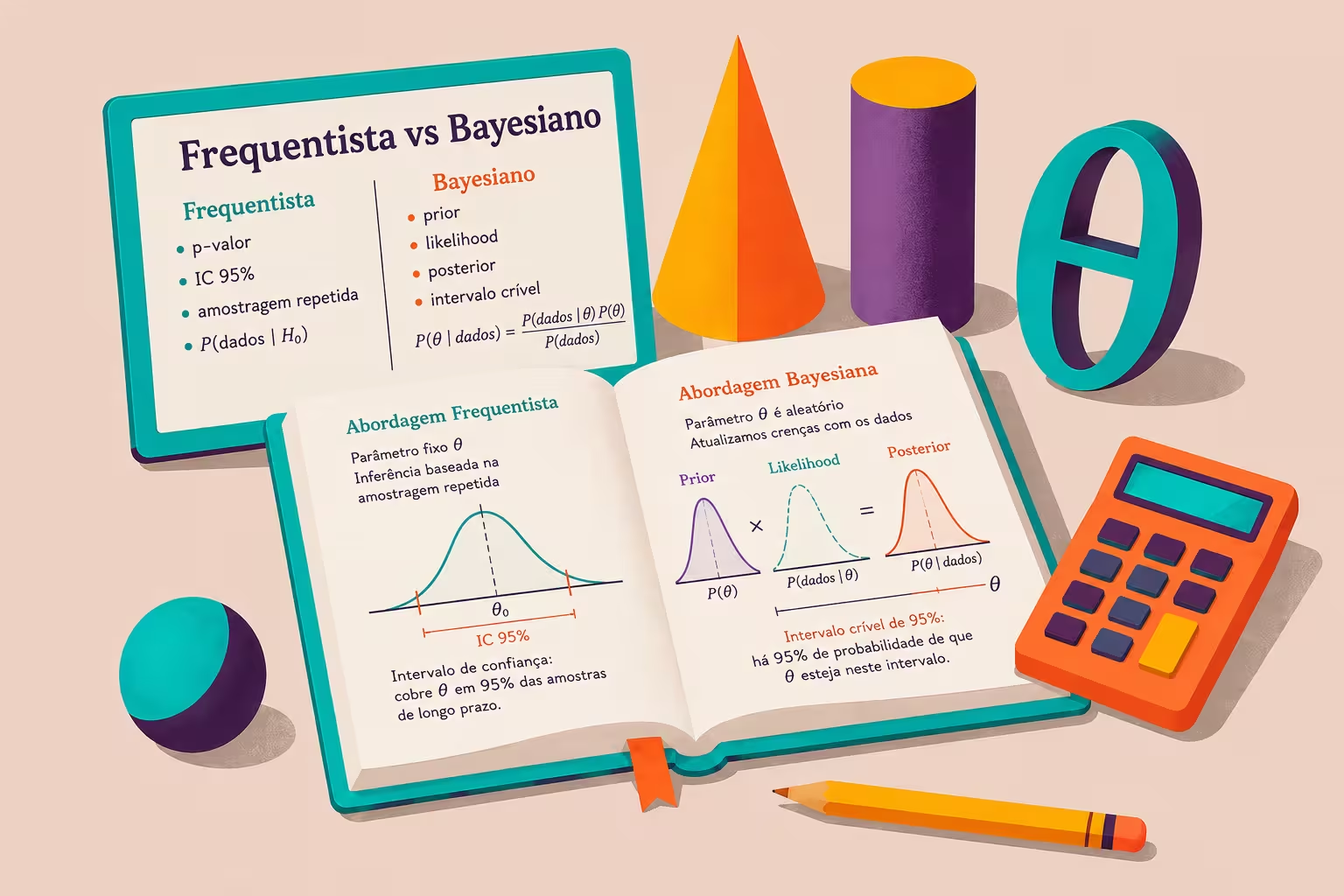

A visão frequentista é a que domina a maior parte dos cursos introdutórios de Estatística. Ela se apoia em uma ideia aparentemente simples: probabilidade é a frequência relativa de um evento em um número grande de repetições de um experimento, sob condições idênticas.

Se você diz que uma moeda honesta tem probabilidade \(1/2\) de cair cara, o frequentista entende isso da seguinte forma: se jogarmos essa moeda infinitas vezes, metade das jogadas resultará em cara. A probabilidade é uma propriedade do experimento, do mundo físico — não da sua opinião sobre o experimento.

Parâmetro fixo, dados aleatórios

Na visão frequentista clássica, o parâmetro populacional que queremos estimar (a média \(\mu\) de uma população, a proporção \(p\) de caras de uma moeda, o efeito \(\beta\) de um tratamento) é um valor fixo e desconhecido. Ele está lá, no mundo, e não muda. O que é aleatório são os dados: cada amostra que coletamos é uma realização do acaso.

Essa separação é fundamental:

- Parâmetro: fixo, desconhecido, imutável.

- Dados: aleatórios, variáveis de amostra para amostra.

- Inferência: usar os dados para fazer afirmações sobre o parâmetro.

Estimação pontual e intervalo de confiança

Um estimador é uma função dos dados usada para aproximar o valor do parâmetro. A média amostral \(\bar{x}\) é um estimador da média populacional \(\mu\). A proporção amostral \(\hat{p}\) é um estimador da proporção populacional \(p\).

Um intervalo de confiança de \(95\%\) para um parâmetro é construído de modo que, se repetíssemos o experimento infinitas vezes e calculássemos um intervalo a cada vez, 95% desses intervalos conteriam o valor verdadeiro do parâmetro.

O intervalo de confiança não diz que "há 95% de probabilidade de o parâmetro estar dentro deste intervalo específico". Essa interpretação é bayesiana. O intervalo de confiança frequentista fala sobre o procedimento, não sobre um intervalo específico. Para um frequentista, o parâmetro está ou não está dentro do intervalo — não há probabilidade envolvida, porque o parâmetro não é aleatório.

Teste de hipótese e valor-p

Um teste de hipótese começa com duas afirmações concorrentes:

- Hipótese nula (\(H_0\)): o status quo, a afirmação de que “não há efeito” ou “não há diferença”.

- Hipótese alternativa (\(H_1\)): a afirmação que o pesquisador quer investigar.

O valor-p é a probabilidade de obter um resultado tão ou mais extremo do que o observado, assumindo que a hipótese nula é verdadeira. Em símbolos:

\[\text{p-valor} = P(\text{dados tão ou mais extremos} \mid H_0 \text{ é verdadeira})\]Erro tipo I ($\alpha$): rejeitar $H_0$ quando ela é verdadeira (falso positivo).

Erro tipo II ($\beta$): não rejeitar $H_0$ quando ela é falsa (falso negativo).

O poder do teste é $1 - \beta$: a probabilidade de rejeitar $H_0$ quando ela é de fato falsa.

A lógica frequentista é fundamentalmente sobre controle de erro a longo prazo. Um teste com \(\alpha = 0{,}05\) foi desenhado para, em uso repetido, rejeitar incorretamente a hipótese nula em apenas 5% das vezes em que ela for verdadeira.

3. O que é a visão bayesiana?

A visão bayesiana parte de uma premissa diferente: probabilidade é uma medida do grau de crença racional sobre um evento ou parâmetro, condicionada ao conhecimento disponível.

Na interpretação bayesiana, dizer que a probabilidade de chuva amanhã é 30% não exige pensar em infinitos amanhãs idênticos. Significa que, com a informação que temos hoje (dados meteorológicos, modelos, experiência), atribuímos um grau de crença de 0,30 ao evento “vai chover”. Se novas informações chegarem (um satélite mostrar uma frente fria se aproximando), atualizamos essa probabilidade.

Dados fixos, parâmetros aleatórios

Na visão bayesiana, os papéis se invertem:

- Dados: uma vez observados, são fixos. É o que temos.

- Parâmetros: desconhecidos e, portanto, tratados probabilisticamente. Atribuímos a eles distribuições que representam nossa incerteza.

Isso resolve, de uma vez, o desconforto que muitos sentem com a interpretação frequentista: podemos falar diretamente sobre a probabilidade de o parâmetro estar em determinado intervalo.

O Teorema de Bayes

O coração da inferência bayesiana é o Teorema de Bayes, que na sua forma mais simples é:

\[P(A \mid B) = \frac{P(B \mid A) \, P(A)}{P(B)}\]Aplicado à inferência estatística, o teorema ganha a seguinte forma:

Onde:

| Termo | Nome | Significado |

|---|---|---|

| $$p(\theta)$$ | Prior (distribuição a priori) | O que sabemos ou acreditamos sobre $$\theta$$ antes de ver os dados |

| $$p(\text{dados} \mid \theta)$$ | Likelihood (verossimilhança) | Quão plausíveis são os dados observados, dado um valor de $$\theta$$ |

| $$p(\theta \mid \text{dados})$$ | Posterior (distribuição a posteriori) | O que sabemos sobre $$\theta$$ depois de incorporar os dados |

| $$p(\text{dados})$$ | Evidência (constante de normalização) | A probabilidade total dos dados, somada sobre todos os valores possíveis de $$\theta$$ |

Em palavras:

O conhecimento após observar os dados (posterior) é proporcional ao conhecimento prévio (prior) multiplicado pela informação trazida pelos dados (likelihood).

Essa é a grande ideia: aprender é atualizar crenças à luz de evidências.

Prior: o elefante na sala

A distribuição a priori é, ao mesmo tempo, a maior força e a maior fonte de controvérsia da estatística bayesiana. Ela permite incorporar conhecimento prévio de forma explícita e transparente — algo que a abordagem frequentista não oferece.

Priors podem ser:

- Informativas: quando temos conhecimento prévio substantivo (ex.: estudos anteriores, teoria consolidada, opinião de especialistas).

- Não informativas (ou vagas): quando queremos que os dados “falem por si mesmos”, atribuindo pouca influência ao prior.

- Conjugadas: famílias de distribuições escolhidas por conveniência matemática — o prior e o posterior pertencem à mesma família, o que facilita o cálculo.

A escolha do prior não é um capricho: ela deve ser justificada e, quando possível, testada em análises de sensibilidade.

4. Exemplo simples: uma moeda no ar

Nada melhor do que um exemplo concreto e simples para comparar as duas abordagens. Vamos estimar a probabilidade \(\theta\) de uma moeda cair cara.

Suponha que você jogue a moeda 10 vezes e observe 7 caras e 3 coroas.

Análise frequentista

O estimador de máxima verossimilhança para \(\theta\) é a proporção amostral:

\[\hat{\theta} = \frac{7}{10} = 0{,}7\]Um intervalo de confiança de 95% (usando a aproximação normal, chamada de intervalo de Wald) é dado por:

\[\hat{\theta} \pm z_{0{,}025} \cdot \sqrt{\frac{\hat{\theta}(1 - \hat{\theta})}{n}}\]Substituindo:

\[0{,}7 \pm 1{,}96 \cdot \sqrt{\frac{0{,}7 \cdot 0{,}3}{10}} = 0{,}7 \pm 1{,}96 \cdot 0{,}145 \approx [0{,}416,\ 0{,}984]\]Interpretação frequentista: se repetíssemos o experimento de 10 jogadas infinitas vezes, 95% dos intervalos calculados conteriam o valor verdadeiro de \(\theta\). Mas sobre este intervalo específico, não fazemos afirmações probabilísticas. O parâmetro \(\theta\) é fixo — está ou não está no intervalo.

Análise bayesiana

Agora, um bayesiano faria o seguinte:

1. Escolher um prior. Se não temos informação prévia forte, podemos usar uma distribuição Beta(1,1), que é uniforme no intervalo [0,1] — equivalente a dizer que, a priori, qualquer valor de \(\theta\) é igualmente plausível.

2. Definir a verossimilhança. Com \(n = 10\) jogadas independentes, o número de caras \(k\) segue uma distribuição Binomial:

\[p(k \mid \theta) = \binom{n}{k} \theta^k (1 - \theta)^{n-k}\]3. Calcular o posterior. A grande vantagem de usar a Beta como prior é que ela é a família conjugada da Binomial. Se:

\[\theta \sim \text{Beta}(\alpha, \beta) \quad \text{(prior)}\]e observamos \(k\) caras em \(n\) jogadas, o posterior é:

\[\theta \mid \text{dados} \sim \text{Beta}(\alpha + k,\ \beta + n - k)\]Com o prior Beta(1,1) e os dados (\(k = 7\), \(n = 10\)):

\[\theta \mid \text{dados} \sim \text{Beta}(1 + 7,\ 1 + 10 - 7) = \text{Beta}(8, 4)\]4. Obter o intervalo de credibilidade. O intervalo de credibilidade de 95% é a região central do posterior que contém 95% da massa de probabilidade. Para uma Beta(8,4), temos aproximadamente:

\[IC_{\text{credibilidade } 95\%} \approx [0{,}39,\ 0{,}89]\]Interpretação bayesiana: dado o prior adotado e os dados observados, há 95% de probabilidade de que \(\theta\) esteja entre 0,39 e 0,89.

O intervalo de confiança frequentista fala sobre o procedimento; o intervalo de credibilidade bayesiano fala sobre o parâmetro.

E se o prior for diferente?

A beleza (e a responsabilidade) da abordagem bayesiana é que podemos incorporar conhecimento prévio. Imagine que temos forte razão para acreditar que a moeda é aproximadamente honesta. Poderíamos usar um prior Beta(10,10), que concentra a massa em torno de 0,5.

| Prior | Posterior | Média posterior | IC 95% de credibilidade |

|---|---|---|---|

| Beta(1,1) — uniforme | Beta(8,4) | 0,667 | [0,39; 0,89] |

| Beta(10,10) — informativo | Beta(17,13) | 0,567 | [0,39; 0,73] |

| Beta(0,5; 0,5) — Jeffreys | Beta(7,5; 3,5) | 0,682 | [0,40; 0,90] |

Com um prior forte em 0,5, a evidência de 7 caras em 10 jogadas não é suficiente para deslocar muito a estimativa. A média posterior fica em 0,567 (em vez de 0,7), mostrando o efeito de encolhimento (shrinkage) típico da análise bayesiana com priors informativos.

5. Diferenças filosóficas

As diferenças entre frequentismo e bayesianismo vão muito além das fórmulas. Elas tocam questões profundas sobre o que significa fazer ciência.

| Dimensão | Visão frequentista | Visão bayesiana |

|---|---|---|

| Significado de probabilidade | Frequência relativa de longo prazo em repetições hipotéticas | Grau de crença racional, atualizado por evidências |

| Papel dos parâmetros | Fixos e desconhecidos; não têm distribuição de probabilidade | Aleatórios; toda incerteza sobre eles é expressa probabilisticamente |

| Papel dos dados | Aleatórios; a inferência se baseia na distribuição amostral | Fixos (uma vez observados); a inferência condiciona nos dados |

| Conhecimento prévio | Não é formalmente incorporado (entra via desenho do estudo e escolha do modelo) | Incorporado explicitamente via distribuição a priori |

| Intervalos | Intervalo de confiança: propriedade do procedimento no longo prazo | Intervalo de credibilidade: afirmação probabilística direta sobre o parâmetro |

| Teste de hipótese | Valor-p: probabilidade dos dados (ou mais extremos) dado $$H_0$$ | Posterior: probabilidade de $$H_0$$ dados os dados; razão de Bayes |

| Tomada de decisão | Baseada em controle de erro tipo I/II no longo prazo | Baseada em maximização de utilidade esperada (teoria da decisão) |

| Princípio da verossimilhança | Não respeitado: inferência depende do desenho experimental (regra de parada) | Respeitado: toda evidência sobre $$\theta$$ está na função de verossimilhança |

O princípio da verossimilhança

Um ponto técnico importante é o princípio da verossimilhança: toda a informação que os dados fornecem sobre um parâmetro está contida na função de verossimilhança. A inferência bayesiana respeita esse princípio — o posterior depende dos dados apenas através da verossimilhança. Já a inferência frequentista, em geral, não o respeita, porque a distribuição amostral (e portanto o valor-p) depende de como o experimento foi planejado, incluindo regras de parada e intenções do pesquisador.

6. Críticas à abordagem frequentista

O mau uso do valor-p

A crítica mais comum à prática frequentista não se dirige à teoria em si, mas ao uso mecânico e ritualístico do valor-p. O problema ficou tão grave que a American Statistical Association publicou em 2016 uma declaração histórica sobre o uso de valores-p (Wasserstein & Lazar, 2016), destacando que:

- O valor-p não mede a probabilidade de a hipótese nula ser verdadeira.

- O valor-p não mede o tamanho ou a importância de um efeito.

- Um valor-p > 0,05 não prova que não há efeito.

- Um valor-p < 0,05 não prova que há efeito real ou relevante.

Interpretação equivocada do intervalo de confiança

Pesquisas com estudantes e até com pesquisadores experientes mostram que a maioria interpreta o intervalo de confiança de forma bayesiana — como se fosse uma afirmação probabilística sobre o parâmetro. O intervalo de confiança de 95% não significa “há 95% de probabilidade de o parâmetro estar neste intervalo”. Essa confusão generalizada é, por si só, um argumento a favor da abordagem bayesiana: ela dá aos usuários exatamente o que eles intuitivamente esperam.

Significância estatística e crise de reprodutibilidade

O limiar mágico de \(p < 0{,}05\) — estabelecido por Ronald Fisher de forma algo arbitrária — tornou-se um filtro de publicação que distorce a prática científica. A chamada crise de reprodutibilidade na psicologia, na medicina e em outras áreas tem sido associada, em parte, ao uso indevido de valores-p, ao p-hacking (garimpar análises até encontrar um p significativo) e ao viés de publicação (estudos com resultados não significativos têm menos chance de ser publicados).

7. Críticas à abordagem bayesiana

Subjetividade do prior

A crítica mais antiga e persistente é que a escolha do prior é subjetiva. Dois pesquisadores, partindo dos mesmos dados mas de priors diferentes, podem chegar a conclusões diferentes. Para um frequentista, isso é inaceitável: a inferência deveria ser objetiva, brotando unicamente dos dados.

Os bayesianos respondem de várias formas:

- O prior é uma escolha explícita e transparente, que pode ser debatida e justificada. Já o frequentista faz escolhas implícitas (transformação de variáveis, modelo, método de estimação) que também afetam o resultado sem a mesma transparência.

- Com amostras grandes, o prior tende a ser dominado pelos dados (a likelihood prevalece). A influência do prior diminui conforme \(n\) cresce.

- É possível fazer análise de sensibilidade: variar o prior e verificar o quanto as conclusões mudam. Se mudarem muito com priors razoáveis, é sinal de que os dados são fracos — e isso é informação útil.

Complexidade computacional

Durante décadas, a principal barreira prática para a adoção dos métodos bayesianos foi computacional. Calcular o posterior exigia resolver integrais muitas vezes intratáveis analiticamente. A coisa mudou radicalmente a partir dos anos 1990 com o desenvolvimento de MCMC (Markov Chain Monte Carlo), especialmente o algoritmo de Metropolis-Hastings e o amostrador de Gibbs.

Hoje, ferramentas como Stan, PyMC (Python), Turing.jl (Julia), JAGS e brms (R) tornaram a modelagem bayesiana acessível. O custo computacional ainda é maior do que ajustar uma regressão por mínimos quadrados, mas para a maioria dos problemas práticos já não é um obstáculo.

Prior conjugado e conveniência

A escolha de priors conjugados foi historicamente motivada por conveniência matemática, não por relevância substantiva. Hoje, com o poder computacional disponível, não há razão para se limitar a priors conjugados — é possível usar praticamente qualquer distribuição.

8. Erros comuns de interpretação

Erro 1 — Achar que valor-p mede a probabilidade de \(H_0\) ser verdadeira

O valor-p é \(P(\text{dados} \mid H_0)\), não \(P(H_0 \mid \text{dados})\). A diferença é enorme. Um valor-p pequeno significa que os dados seriam improváveis se a hipótese nula fosse verdadeira — mas isso não é o mesmo que dizer que a hipótese nula é improvável.

Erro 2 — Interpretar o intervalo de confiança como intervalo de credibilidade

A confiança se refere à frequência de cobertura do procedimento no longo prazo, não a uma probabilidade sobre o parâmetro.

Erro 3 — Achar que bayesiano é sempre subjetivo e frequentista é sempre objetivo

Priors podem ser escolhidos de forma objetiva (Jeffreys, referência, matching priors). E frequentistas tomam decisões subjetivas o tempo todo: nível de significância, transformação de variáveis, escolha do modelo, regra de parada. A diferença é que o bayesiano torna essas escolhas explícitas.

Erro 4 — Achar que com amostra grande as duas abordagens sempre coincidem

Embora, sob condições de regularidade, o posterior bayesiano e a distribuição amostral frequentista convirjam, há situações em que as conclusões permanecem diferentes mesmo com amostras grandes — especialmente em problemas com muitos parâmetros, modelos hierárquicos, ou quando o espaço paramétrico tem estrutura complexa.

Erro 5 — Confundir “não rejeitar \(H_0\)” com “aceitar \(H_0\)“

A ausência de evidência não é evidência de ausência. Não rejeitar a hipótese nula significa apenas que os dados são compatíveis com ela — não que ela é verdadeira. Esse erro é comum tanto na abordagem frequentista quanto na bayesiana.

9. Quando usar cada abordagem?

Não há resposta absoluta. A escolha depende do problema, dos objetivos e do contexto. A seguir, algumas orientações práticas.

| Situação | Abordagem sugerida | Justificativa |

|---|---|---|

| Ensaios clínicos randomizados com protocolo fixo | Frequentista (clássica) | O controle de erro tipo I a longo prazo é exigido por agências reguladoras (FDA, ANVISA) |

| Problemas com forte conhecimento prévio | Bayesiana | O prior permite incorporar estudos anteriores, teoria consolidada e opinião especializada |

| Modelos hierárquicos (dados aninhados) | Bayesiana | Modelos multinível com efeitos aleatórios são naturalmente expressos em linguagem bayesiana |

| Tomada de decisão sob incerteza com funções de perda | Bayesiana | A teoria da decisão bayesiana minimiza a perda esperada; é mais natural que o controle de erro |

| Pequenas amostras sem informação prévia confiável | Frequentista (com cautela) | Com amostras pequenas, o prior bayesiano pode dominar a inferência mesmo sem justificativa forte |

| Análise exploratória e geração de hipóteses | Ambas | Ferramentas das duas escolas podem ser úteis: gráficos, resumos descritivos, modelos simples |

| Machine learning e previsão | Bayesiana (frequentemente) | Incerteza nas previsões, regularização via priors e quantificação de incerteza são naturais no paradigma bayesiano |

| Auditoria regulatória e controle de qualidade | Frequentista | A estrutura de controle de erro de longo prazo é diretamente relevante para lotes e processos repetitivos |

10. O que dizem os especialistas

Ao longo do século XX e início do XXI, estatísticos eminentes tomaram posições marcantes nesse debate.

Ronald A. Fisher (1890–1962) defendia o valor-p como uma medida de evidência contra a hipótese nula, mas rejeitava a abordagem de Neyman-Pearson de decisão binária (aceitar/rejeitar). Para Fisher, a inferência deveria ser um processo indutivo, e o valor-p indicava a força da evidência, não um gatilho automático. Em Statistical Methods for Research Workers (1925), Fisher estabeleceu as bases da escola frequentista clássica.

Jerzy Neyman (1894–1981) e Egon Pearson (1895–1980) desenvolveram a teoria de testes de hipótese como procedimentos de decisão com controle de erro a longo prazo. Em contraste com Fisher, eles introduziram a hipótese alternativa explícita e o conceito de poder do teste. Sua abordagem enfatiza que, no longo prazo, o procedimento garante controle do erro tipo I e tipo II.

Harold Jeffreys (1891–1989), em Theory of Probability (1939), foi um dos primeiros defensores modernos da abordagem bayesiana. Ele desenvolveu priors não informativos (os priors de Jeffreys), que são invariantes sob reparametrização, e argumentou que o bayesianismo oferece uma fundação lógica mais coerente para a inferência científica.

Leonard J. Savage (1917–1971), em The Foundations of Statistics (1954), forneceu a base axiomática para a probabilidade subjetiva, mostrando que agentes racionais que desejam agir de forma coerente devem raciocinar de acordo com as leis da probabilidade — essencialmente, devem ser bayesianos.

Dennis Lindley (1923–2013) foi talvez o defensor mais incisivo da abordagem bayesiana no século XX. Ele argumentou repetidamente que a inferência frequentista viola o princípio da verossimilhança e, portanto, usa informação irrelevante (como a regra de parada do experimento) para fazer inferência — algo que ele considerava logicamente insustentável.

George Box (1919–2013), famoso pela frase “todos os modelos são errados, mas alguns são úteis”, defendia uma abordagem pragmática. Ele usava métodos bayesianos quando o problema pedia (especialmente em controle de qualidade e planejamento de experimentos), mas sem dogmatismo.

Bradley Efron (1938–) escreveu extensivamente sobre a controvérsia bayesiana-frequentista. Em Why Isn’t Everyone a Bayesian? (1986), Efron argumenta que, embora a lógica bayesiana seja atraente, a necessidade de especificar priors em problemas complexos (com muitos parâmetros) pode ser um obstáculo sério na prática. Efron é também o criador do bootstrap, uma técnica frequentista poderosa que rivaliza com métodos bayesianos em muitos cenários.

Andrew Gelman (1965–) é um dos principais nomes da estatística bayesiana aplicada contemporânea. Em Bayesian Data Analysis (com Carlin, Stern, Dunson, Vehtari e Rubin), Gelman defende uma abordagem bayesiana pragmática, com forte ênfase em verificações preditivas a posteriori, análise de sensibilidade e modelagem hierárquica. Ele frequentemente escreve sobre como métodos bayesianos podem resolver problemas que atormentam a prática frequentista (como comparações múltiplas e o problema de forking paths).

James Berger (1950–), em Statistical Decision Theory and Bayesian Analysis (1985), explora as conexões entre teoria da decisão e inferência bayesiana, e investiga condições sob as quais métodos frequentistas e bayesianos produzem resultados equivalentes — os chamados matching priors.

José Bernardo (1950–) e Adrian Smith, em Bayesian Theory (1994), desenvolveram a teoria dos priors de referência, que busca maximizar a informação que os dados fornecem sobre o parâmetro, oferecendo uma base objetiva para a escolha de priors.

Edwin Jaynes (1922–1998), físico e teórico da probabilidade, defendeu em Probability Theory: The Logic of Science (publicado postumamente em 2003) que a probabilidade é uma extensão da lógica aristotélica para lidar com informação incompleta. Para Jaynes, o Teorema de Bayes é a única regra consistente para atualizar crenças à luz de novas informações, e a inferência frequentista comete erros lógicos fundamentais.

11. A visão moderna: conflito ou complementaridade?

A visão contemporânea, compartilhada por muitos estatísticos, é de que frequentismo e bayesianismo não são inimigos — são ferramentas complementares.

Na prática, muitos problemas se beneficiam de ambas as perspectivas:

- Ensaios clínicos: a análise primária frequentista (exigida por agências reguladoras) pode ser complementada por reanálises bayesianas que incorporam evidências de estudos anteriores.

- Modelagem hierárquica: modelos com múltiplos níveis de variação (alunos em turmas, turmas em escolas, escolas em municípios) são muito mais naturais no paradigma bayesiano.

- Aprendizado de máquina: a regularização (ridge, lasso) tem interpretação bayesiana direta como priors sobre os coeficientes. Modelos como processos gaussianos são inerentemente bayesianos.

- Econometria: métodos bayesianos são padrão em modelos de vetores autorregressivos (BVAR), modelos de volatilidade estocástica e modelos DSGE estimados.

- Medicina personalizada: a atualização sequencial de crenças sobre a resposta de um paciente individual é essencialmente bayesiana.

- Controle de qualidade: métodos frequentistas de controle de processo (gráficos de Shewhart) convivem com métodos bayesianos que incorporam informação histórica sobre taxas de defeito.

Não escolha uma escola como se fosse um time de futebol. Aprenda os fundamentos de ambas, entenda as limitações de cada uma e use a ferramenta certa para cada problema. Um estatístico que só sabe calcular valor-p é tão limitado quanto um que só sabe amostrar do posterior com MCMC.

12. Tabela comparativa geral

| Característica | Frequentista | Bayesiano |

|---|---|---|

| Probabilidade é... | Frequência de longo prazo | Grau de crença / incerteza |

| Parâmetros são... | Fixos e desconhecidos | Variáveis aleatórias |

| Dados são... | Aleatórios | Fixos (após observados) |

| Ferramenta central | Distribuição amostral do estimador | Distribuição a posteriori |

| Incerteza sobre o parâmetro | Expressa indiretamente via IC | Expressa diretamente via posterior |

| Conhecimento prévio | Não formalizado | Explicitamente modelado |

| Regra de parada | Afeta a inferência | Não afeta (princípio da verossimilhança) |

| Comparação de modelos | Testes de hipótese, AIC | Fator de Bayes, DIC, WAIC, LOO-CV |

| Tomada de decisão | Controle de erro a longo prazo | Maximização de utilidade esperada |

| Computação típica | Otimização (máxima verossimilhança) | Integração / simulação (MCMC) |

| Interpretação intuitiva | Contraintuitiva (IC e p-valor) | Intuitiva (probabilidade sobre o parâmetro) |

| Principal crítica | Respostas que o usuário não quer | Subjetividade na escolha do prior |

13. Conclusão

A estatística nasceu da necessidade humana de tomar decisões em meio à incerteza. Frequentistas e bayesianos oferecem duas linguagens diferentes para falar sobre esse mesmo problema. Nenhuma é intrinsecamente superior — cada uma ilumina certos aspectos e obscurece outros.

O frequentismo nos ensina a pensar em termos de procedimentos confiáveis no longo prazo. É uma filosofia de controle de qualidade do conhecimento: se você seguir certas regras repetidamente, estará certo na maioria das vezes. Essa é uma ideia poderosa e necessária — especialmente quando o objetivo é auditar, regular, padronizar.

O bayesianismo nos ensina a pensar em termos de crenças que se atualizam com evidências. É uma filosofia de aprendizado contínuo: você tem uma opinião, observa dados e revisa essa opinião de forma coerente. Essa também é uma ideia poderosa — especialmente quando o objetivo é aprender, prever e decidir em contextos de incerteza profunda.

Um bom estatístico conhece os fundamentos filosóficos da sua área. Sabe o que um valor-p realmente significa — e o que ele não significa. Sabe interpretar um intervalo de confiança corretamente. Sabe quando um prior é bem-vindo e quando é arriscado. E, acima de tudo, sabe que o debate entre frequentistas e bayesianos não é uma guerra — é uma conversa sobre como pensar melhor.

Referências

As explicações deste post foram construídas a partir das seguintes fontes clássicas e contemporâneas:

- Fisher, R. A. (1925). Statistical Methods for Research Workers. Oliver and Boyd.

- Neyman, J., & Pearson, E. S. (1933). On the Problem of the Most Efficient Tests of Statistical Hypotheses. Philosophical Transactions of the Royal Society of London. Series A, 231, 289–337.

- Jeffreys, H. (1939). Theory of Probability. Oxford University Press.

- Savage, L. J. (1954). The Foundations of Statistics. John Wiley & Sons.

- Lindley, D. V. (1957). A Statistical Paradox. Biometrika, 44(1/2), 187–192.

- Box, G. E. P. (1976). Science and Statistics. Journal of the American Statistical Association, 71(356), 791–799.

- Box, G. E. P. (1980). Sampling and Bayes’ Inference in Scientific Modelling and Robustness. Journal of the Royal Statistical Society. Series A, 143(4), 383–430.

- Efron, B. (1986). Why Isn’t Everyone a Bayesian? The American Statistician, 40(1), 1–5.

- Berger, J. O. (1985). Statistical Decision Theory and Bayesian Analysis (2nd ed.). Springer.

- Bernardo, J. M., & Smith, A. F. M. (1994). Bayesian Theory. John Wiley & Sons.

- Jaynes, E. T. (2003). Probability Theory: The Logic of Science. Cambridge University Press.

- Gelman, A., Carlin, J. B., Stern, H. S., Dunson, D. B., Vehtari, A., & Rubin, D. B. (2013). Bayesian Data Analysis (3rd ed.). CRC Press.

- Wasserstein, R. L., & Lazar, N. A. (2016). The ASA Statement on p-Values: Context, Process, and Purpose. The American Statistician, 70(2), 129–133.

- Wasserstein, R. L., Schirm, A. L., & Lazar, N. A. (2019). Moving to a World Beyond “p < 0.05”. The American Statistician, 73(sup1), 1–19.

- McElreath, R. (2020). Statistical Rethinking: A Bayesian Course with Examples in R and Stan (2nd ed.). CRC Press.

- Kruschke, J. K. (2015). Doing Bayesian Data Analysis: A Tutorial with R, JAGS, and Stan (2nd ed.). Academic Press.

Comentários